1. 나의 노후생활비 목표 만들기

노후생활비 목표를 만들기위해선 내가 노후에 어디서, 무엇을할지 생각해보는 것도 한 방법이라고 하세요.

하지만 아무리 생각해도 모르겠거나 어렵다면 현재 순수한 생활비에 X 2배하는것이 나의 노후 생활비라고 하셨어요.

현재순수한생활비란 자기계발비, 공과금 등을 제외하고 오로지 내가 사는 생활에 필요한 금액으로 생각하시면되요.

2배를 하는 까닭은 노후생활이란 직장인처럼 일을 하는것이 아니라 놀 수 있는 시간이 많아지는데, 놀 수 있는 시간이 많아짐에 따라 돈을 더 쓸테니 2배를 하라고 하셨어요.

또한 미래의 인플레이션도 생각하면 2배해도 노후생활비가 적을 수도 있을 것 같아요.

2. 국민연금 노령연금 알아보기

국민연금 사이트에서 자주찾는 민원서비스로 들어가시면 노령연금을 확인 할 수 있다고해요.

저희 부모님세대 50-60대 분들의 경우 노령연금 예상액 평균이 현재가치를 기준으로 90-120만원한다고해요.

저희가 보험에서 노령을 위해하는 것이나, 퇴직금같은 경우를 생각해보시면 모든 돈들이 현재가치로 이야기가 되지만,

미래에 받는 만큼 인플레이션으로 인해 가치가 떨어져요.

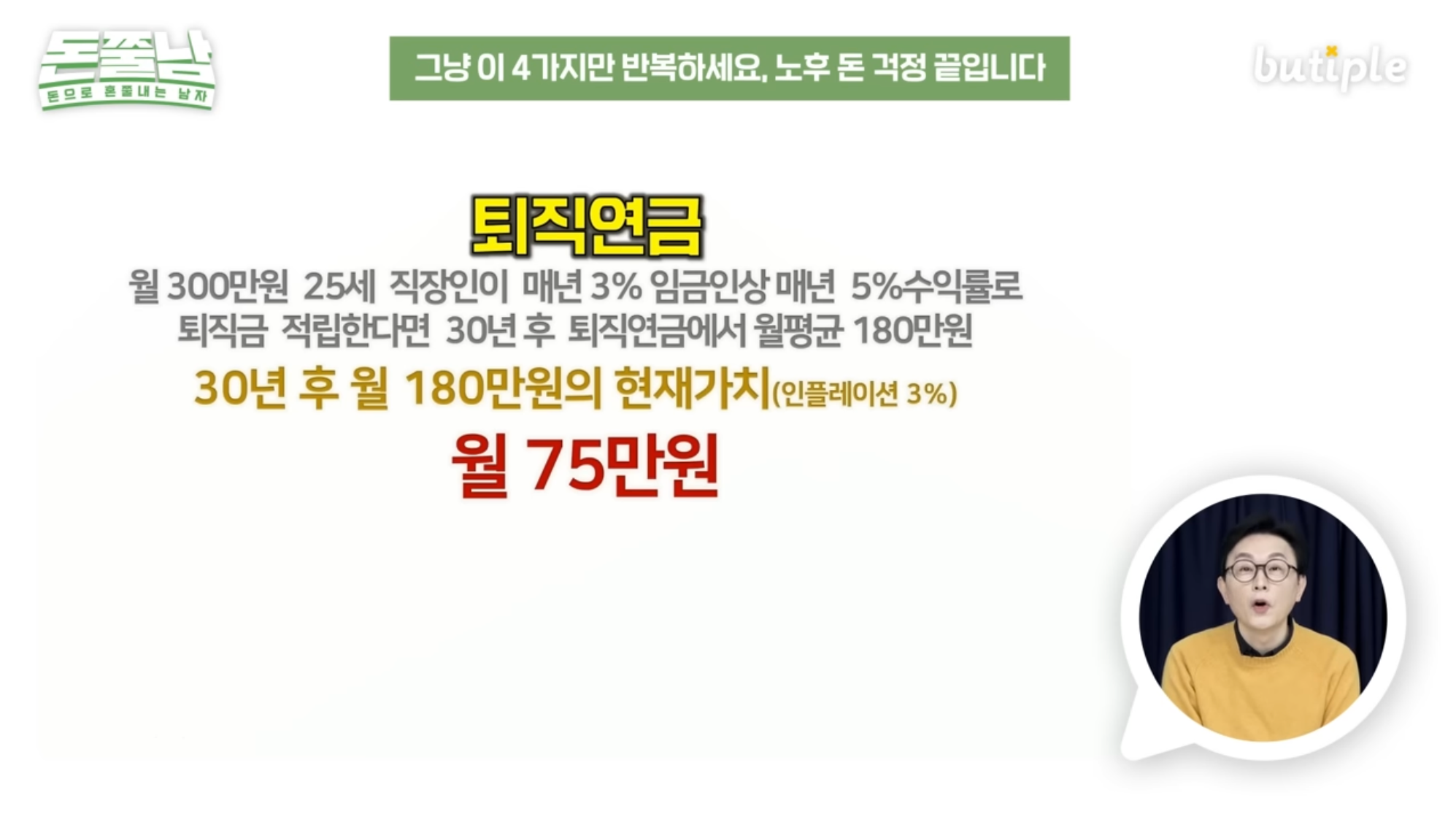

돈쭐남에서 예시를 아래와 같이 들었어요.

월 300만원을 받는 직장인

매년 3% 임근인상

매년 5% 수익률로 퇴직연금을 적립한다면

30년 후 퇴직연금에서 월 평균 180만원을 받는다.

현재가치로는 월평균 180만원이지만, 30년 후 기준으로 보았을때 가치는 월 75만원뿐이예요.

개인적으로 제린이한테는 굉장히 피가되고 살이되는 말이었어요.

꼭 지금 금액이 커보인다고 혹하지말고, 인플레이션을 꼭 체크해보세요.

3. 건강에 시간을 투자하라

유투브 영상에는 짧게 나왔지만 가장 중요한것같아요.

열심히 미래를 위해 저축하거나, 모아둔다고해도 건강하지않으면 병원비용으로 많이 쓰기 마련이거든요.

하루라도 어렸을때 혼자 운동하는 습관을 길러서 내 몸을 스스로 체크하고, 건강하게 가꾸어나가는것도 노후준비에 굉장히 큰 역할인것같아요.

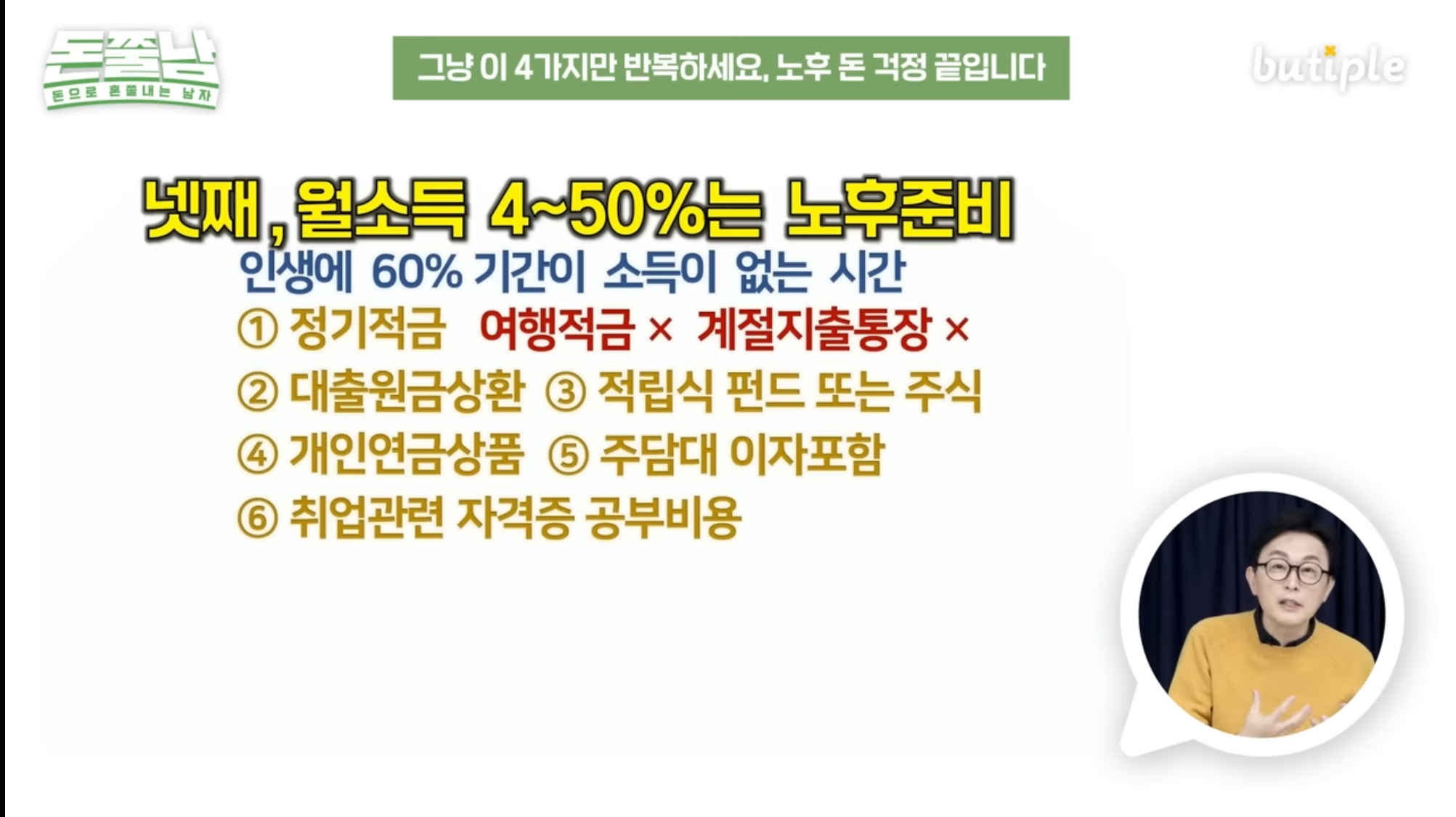

4. 월소득 4-50%는 노후준비에 쓰기

저는 처음에 월소득에 4-50%는 노후준비에 투자하라는 문장을 보고 당황스러웠어요.

아직 집도 없는데 저축하는거에서 더 늘려야한다고 싶었는데 그게 아니었어요.

내가 지금 미래를 위해 하고있는 정기적금, 대출원금상환, 적립식 펀드나 주식, 개인연금상품, 주담대, 취업관련 자격증 공부비용 등 이 모든게 노후와 연관되어있던거였어요.

집을 구매하게될경우, 집이라는 것도 내 노후자금의 한 수단이 될 수 있고

자기계발로 몸값을 높이는 경우 더 많은 노후자금을 위한 수단이 될 수 있으니까요.

따로 노후준비를 하지 않았고, 그냥 집하나만 있으면 되는데 싶었는데 이번 영상을 보면서 노후준비를 왜 해야하는지, 어떻게 해야하는지를 좀 알았던것 같아요.

또한 물가상승에 따라서 어떤 방법으로 돈을 굴려야하고, 어떻게 생각해야하는지에 대해 알게되었던것같아요.

'Money' 카테고리의 다른 글

| [돈쭐남] 노후준비를 위한 2가지 + 집한채를 가진 것이 위험한 이유 (0) | 2023.02.08 |

|---|---|

| [돈쭐남] 요즘 돈 못 모으는 사람 특징, 부자가 되려면 바꿔야하는 습관 7가지 (1) | 2023.02.03 |

| [돈쭐남] 월급으로 1억, 5천만원 모으는 방법 + 머니로드맵세우는 법 (0) | 2023.01.20 |

| 인플레이션이란 무엇이고 영향은 뭘까 (0) | 2023.01.16 |

| [돈쭐남] 10년만에 역대급 부자될 기회 + 정권결 아파트가격추이, 경기침체그래프 (0) | 2023.01.07 |